Chez iPipeline, nous avons mené le projet d’intelligence artificielle et d’apprentissage automatique le plus vaste connu de l’industrie. Notre mission était d’analyser plus de 3 millions de dossiers d’assurance vie déposés au cours des 2 dernières années et auprès de 62 compagnies d’assurance vie. Le but? Permettez aux machines d’apprendre des modèles reconnaissables qui entraînent des retards de souscription, des exigences manquantes, le comportement des agents, les interactions des gestionnaires de cas et tout facteur interne/externe susceptible d’affecter le taux de placement.

Notre objectif était d’augmenter la VITESSE de la souscription en éliminant les obstacles qui affectent les délais d’approbation des polices.

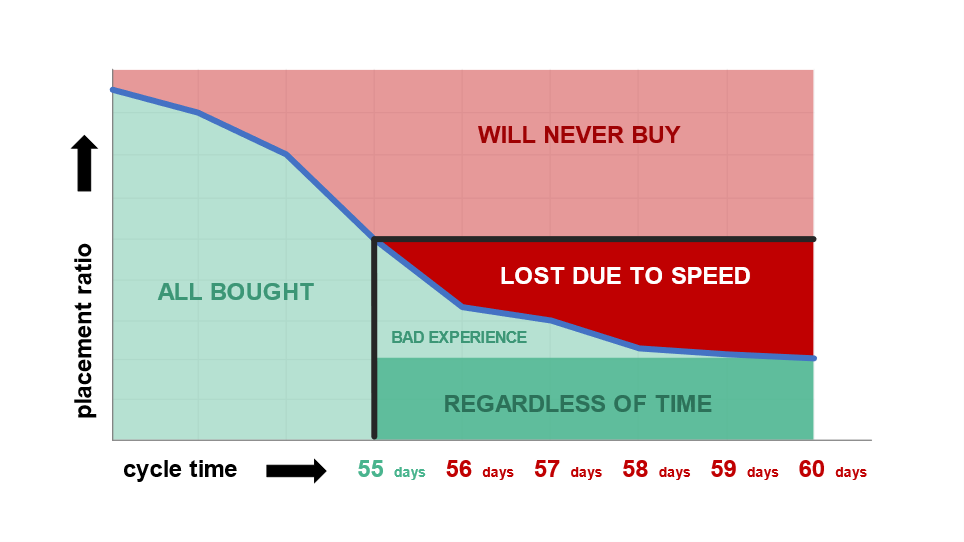

Les assureurs mesurent la vitesse de souscription en termes de « temps de cycle », et leur succès par le « taux de placement ». Les assureurs définissent généralement le temps de cycle comme le temps total écoulé depuis la date à laquelle l’assureur reçoit une demande soumise jusqu’à la date à laquelle une décision de souscription est prise. Les temps de cycle sont délicats car les jours ne sont souvent pas consécutifs – au lieu de cela, ils représentent une série de débuts, d’arrêts et d’attentes. Dans la souscription traditionnelle, il n’est pas rare que les souscripteurs attendent les examens paramédicaux, les APS et les réponses des agents – de nombreux facteurs qui échappent à leur contrôle. Nous avons découvert que l’apprentissage automatique était nécessaire pour rassembler, organiser et analyser ces facteurs. Ces relations ont ensuite été représentées sur un graphique du taux de placement pour tous les assureurs participants. Le graphique a révélé où les ratios de l’industrie se sont stabilisés, ont augmenté et ont diminué. Nous avons ensuite appliqué la même approche pour représenter les temps de cycle sur chaque demande soumise. Là encore, nous avons observé diverses fluctuations. Mais voici où la magie a opéré : lorsque nous avons superposé ces deux graphiques, nous avons trouvé un jour précis où le taux de placement dans l’industrie a significativement chuté.

Parmi 62 assureurs et des millions de dossiers, le jour le plus impactant était le 55e jour.

Cependant, le véritable moment « eureka » a été de constater que les dossiers encore en cours de souscription entre les jours 55 et 60 connaissent une diminution de 13 % du taux de placement. Cette fenêtre de 5 jours après « hour of sour » du 55e jour a d’énormes conséquences financières pour les assureurs, nous devions donc approfondir l’analyse. Nous avons fait en sorte que les machines segmentent les candidats pour filtrer ceux qui sont tombés en dessous de la ligne bleue et ont souscrit une police. Ces individus « verts » ont ensuite été davantage délimités en deux groupes : ceux qui ont acheté indépendamment du temps, et ceux qui ont également acheté mais ont eu une mauvaise expérience en raison de retards.

Au-dessus de la ligne bleue, vous pouvez voir en rouge tous les candidats qui n’ont pas acheté. Dans ce groupe de personnes « rouges », il y a un groupe qui « n’achètera jamais ». Cela peut être le résultat d’un changement d’avis, peut-être la perte de leur emploi, une offre de souscription moins avantageuse, ou simplement parce qu’ils ont opté pour un autre assureur. Ainsi, l’attention réelle devrait se porter sur les candidats qui n’ont pas acheté en raison du manque de VITESSE.

Si l’assureur moyen pouvait réduire de 5 jours son temps de cycle, il pourrait faire basculer un bloc de candidats du côté « vert », résultant en des millions de dollars de primes supplémentaires.

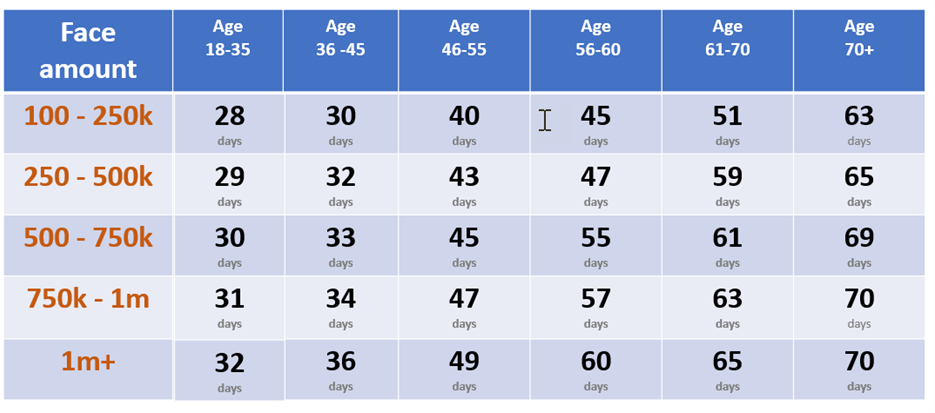

Rappelez-vous, le 55e jour est la moyenne pour tous nos assureurs participants et pour tous les âges des candidats ainsi que pour les montants des capitaux assurés. En réalité, vous pouvez vous attendre à ce que les candidats plus jeunes, avec des montants assurés plus faibles, passent à travers le processus de souscription plus rapidement que les candidats plus âgés, avec des montants assurés plus élevés. C’est là que l’apprentissage automatique excelle vraiment et aide à découvrir « l’heure amère » où le taux de placement commence à baisser chaque jour.

Temps de cycle mesuré: De la soumission à la mise en vigueur

Les machines peuvent même aller plus loin en apprenant les effets que la vitesse a sur le placement en fonction du sexe et des types de produits. De toute évidence, la rapidité est importante. Alors, demandez-vous : « où perdez-vous du temps » ? Quels sont les éléments les plus longs dans votre tente de « exigences en attente » qui ne sont pas nécessaires, qui consomment du temps, ou qui peuvent être résolus avec la technologie moderne ?

Jetons un coup d’œil à certains des principaux retards de souscription chez 62 assureurs vie :

| Exigence en Attente | Temps Moyen de Collecte de l’Assureur | Responsable |

| Les commandes de l’APS | 19.8 jours | Assureur |

| Illustration signée | 18.7 jours | Agent |

| Examen paramédical | 15.2 jours |

Agent/Assuré |

| Formulaires supplémentaires signés | 14.4 jours | Agent |

| Données d’application manquantes | 10.3 jours | Agent |

| Examen de l’APS | 1.4 jours | Assureur |

| La saisie des données | 1.3 jours | Assureur |

Sans aucun doute, le comportement des agents a un impact sur la vitesse de souscription. Les assureurs devraient examiner à la fois les facteurs internes et externes qui contribuent à la perte de vitesse. Mais cet exercice aura peu de valeur si l’assureur ne dispose pas d’une référence industrielle avec laquelle se comparer en termes de vitesse.

Resonant d’iPipeline fait exactement cela et plus encore. Resonant suit des millions de décisions de souscription à travers les assureurs et utilise l’analyse prédictive pour optimiser le débit de la souscription. Une fois que Resonant comprend le chemin de souscription souhaité, il se concentre sur les outils nécessaires pour exécuter ces résultats spécifiés.

Resonant est conçu pour raccourcir vos longues périodes de souscription, de la soumission à la décision, en fournissant quatre modules clés pour vous aider à réduire votre temps de cycle et à augmenter le taux de placement.

- Workbench (Établi de travail) – où les gestionnaires de cas et les souscripteurs suivent et gèrent leurs cas individuels avec toutes les informations nécessaires pour prendre une décision à portée de main.

- Moteur de décision – il héberge non seulement la complexité de la souscription, mais automatise également l’ensemble du processus des nouvelles affaires, y compris l’acheminement robotisé du flux de travail des prochaines étapes à la bonne personne au bon moment.

- Gestionnaire de directives – vous donne la possibilité de construire et de modifier les règles qui dirigent le Moteur de décision – non seulement les directives de souscription, mais aussi les Produits, le Flux de travail, NIGO et l’Adéquation.

- Correspondance – accélère les messages aux agents et aux clients.

- Tableaux de bord en temps réel – gère l’inventaire en attente en temps réel et agit rapidement sur les cas qui approchent de « l’heure amère ».

Les modules Workbench et Moteur de décision/Gestionnaire de directives peuvent être utilisés séparément ou achetés en tant que suite. Chaque stratégie permettra à Resonant de vous aider à transformer la souscription et à moderniser votre technologie.

Lorsque vous serez prêt, Resonant s’intégrera avec votre e-Application et offrira à vos agents des décisions « instantanées » sur vos produits les plus sensés. Des intégrations standard avec des outils fournisseurs de preuves tiers permettent d’accéder à des données critiques en temps réel. Resonant peut vous fournir un seul processus pour gérer l’ensemble du spectre de la souscription, de l’instantané à l’accéléré en passant par le traditionnel.

Enfin! Un outil de souscription moderne avec toutes les capacités dont vous avez besoin, regroupées dans une solution d’analyse avancée et de benchmarking industriel. Conçu par des souscripteurs, pour des souscripteurs.